Tiempo de lectura: 3 minutos ⌚

Los comprobantes de ventas son documentos que se emiten cuando se realiza una transacción. Los mismos proporcionan un registro detallado de la transacción, incluyendo información como la fecha de la operación, fecha de autorización (si documento electrónico), los productos o servicios adquiridos, la cantidad, el costo, la forma de pago, entre otros.

Son más que un simple archivo de papel o digital. Es una prueba tangible de una transacción.

También es importante para los contadores y el cumplimiento fiscal, ya que los mismos servirán para hacer declaraciones de impuestos y para sustentar existencias de activos, inventarios y pagos.

Documentos tributarios autorizados en Ecuador

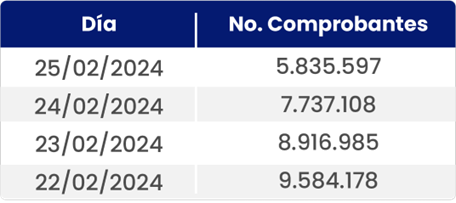

El Servicio de Rentas Internas (SRI) señaló que, hasta la fecha, más de 2.3 millones de contribuyentes están facturando en modalidad electrónica y casi la misma cantidad están en fases de pruebas para próximamente hacerlo.

En ese recuento de comprobantes generados, se encuentran los siguientes documentos tributarios, que están autorizados por el SRI para su emisión, tanto en la modalidad digital, como en la física:

Facturas

Se deben entregar cuando se transfieran bienes, se presenten servicios o se realicen transacciones que graven impuestos.

Notas de débito: son documentos que se emiten para cobro de intereses de mora y para recuperar costos y gastos, incurridos por el vendedor luego de la emisión de un comprobante de venta.

Notas de crédito

Son documentos que se emiten para anular operaciones, aceptar devoluciones y brindar a los clientes descuentos o bonificaciones.

Guías de remisión

Es el documento que sustenta el traslado de mercaderías dentro del territorio nacional, en el marco de su origen lícito e información eficaz, que coincida con el detalle registrado en el documento y la mercadería trasladada.

Según el Reglamento de comprobantes de venta y retención, quienes están obligados a emitirlo, sean personas naturales o jurídicas, son los siguientes:

- Importador o agente de aduanas.

- La sociedad, entidad o persona natural, en la movilización de mercaderías entre establecimientos del mismo contribuyente.

- Por el vendedor cuando el contrato de compraventa incluya la obligación de entrega de la mercancía en el sitio señalado por el comprador o acordado por las partes.

- Por el comprador, cuando el contrato de compraventa determine la entrega de la mercancía en el establecimiento del vendedor.

- Por el exportador, en el transporte de las mercancías entre sus establecimientos y el puerto de embarque.

- Por quien acopia o almacena mercancías en las actividades de recolección de mercancías destinadas a una o varias empresas de transformación o de exportación.

- Por el arrendador, en el caso que el contrato de alquiler de bienes incluya la entrega de los mismos en el sitio que señale el arrendatario o por éste, en el caso que el contrato de alquiler señale como sitio de entrega de los bienes, cualquier establecimiento del arrendador.

- El comprador o el vendedor, según el caso, en la devolución de mercaderías.

- El consignatario o el consignante, según el caso, en la consignación de mercaderías.

- La sociedad, entidad o persona natural que traslade mercaderías para su exposición, exhibición o venta, en ferias nacionales o internacionales.

- La sociedad, entidad o persona natural que traslade mercaderías para su reparación, mantenimiento u otro proceso especial.

- Por la C.A.E., en el caso de traslado de mercaderías desde un distrito aduanero a otro o de un distrito aduanero a un depósito industrial o comercial o de un depósito aduanero a otro, en el caso de mercaderías en tránsito.

Comprobantes de retención

Son aquellos que acreditan retenciones de impuestos realizadas por agentes de retención, sean personas naturales o jurídicas, según lo dispuesto en la Ley de Régimen Tributario Interno.

Liquidaciones de compras de bienes y prestación de servicios

Son documentos que se emiten, de parte de las sociedades y personas naturales, por este tipo de adquisiciones:

- De servicios ocasionales prestados en el Ecuador por personas naturales extranjeras sin residencia en el país, las que serán identificadas con su número de pasaporte y nombres y apellidos. En este caso, los entes pagadores retendrán en la fuente, tanto el impuesto al valor agregado como el impuesto a la renta, de conformidad con lo dispuesto en la Ley de Régimen Tributario Interno.

- De servicios prestados en el Ecuador por sociedades extranjeras, sin domicilio ni establecimiento permanente en el país, las que serán identificadas con su nombre o razón social. En este caso, los entes pagadores retendrán en la fuente tanto el impuesto al valor agregado como el impuesto a la renta que correspondan de conformidad con la ley.

- De bienes muebles corporales y prestación de servicios a personas naturales no obligadas a llevar contabilidad, que por su nivel cultural o rusticidad no se encuentren en posibilidad de emitir comprobantes de venta.

Cabe recalcar que solo existirá crédito tributario y se sustentarán costos y gastos cuando se haya realizado la retención al IVA y se haya declarado y pagado.

Si deseas complementar esta lectura con otros artículos, te invitamos a leer: RIMPE en Ecuador: ¿qué tipo de negocios entran en este régimen? y Todo lo que debes saber acerca del RUC en Ecuador.

Escrito por: Catalina Hurtado