La Dirección General de Ingresos (DGI) de Panamá publicó la Resolución N° 201-4502, una norma que establece una serie de especificaciones que resultan sumamente importantes para todo lo relacionado con la Facturación Electrónica en Panamá.

Esta reglamentación regula las responsabilidades de los usuarios del Sistema de Facturación Electrónica en Panamá y establece plazos para los usuarios no activos dentro del plan piloto. Entre sus puntos más destacados, se encuentran los siguientes:

- Las empresas que formaron parte del plan piloto mediante Resolución N. 201-5784 del 31 de agosto 2018, que no estén haciendo uso del modelo de facturación electrónica de plan piloto, deberán solicitar autorización para el uso de este método de facturación cumpliendo con los procedimientos regulares establecidos en el Decreto ejecutivo No. 766 de 29 de diciembre 2020, sus modificaciones y la presente resolución.

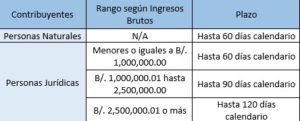

- Alcance del uso del Facturador Gratuito. La Resolución establece los siguientes parámetros para los contribuyentes, ya sea persona natural o jurídica, que deseen optar por el uso del Facturador Gratuito del SFEP:

- Proceso Registro en el SFEP. La Resolución también establece el proceso, información y documentación de soporte que deben presentar los contribuyentes para el proceso de registro en el SFEP, así como la necesidad de contar con la excepción del uso de equipos fiscales y un Certificado Electrónico de Factura Electrónica; este último requisito es exclusivo para contribuyentes que se inscriban bajo la modalidad de Proveedor de Autorización Calificado (PAC).

- Una vez presentada la solicitud, la DGI contará con un plazo de 30 días calendario para emitir una resolución autorizando o rechazándola la petición.

- Plazo para la implementación

- Facturador gratuito. Posterior a la aprobación de la DGI, mediante resolución para adoptar este sistema, los contribuyentes que soliciten el uso del facturador gratuito del SFEP contarán con 15 días calendario para aceptar los términos y condiciones establecidos e iniciar a facturar con este método.

- Sistema FE bajo modalidad PAC. Los contribuyentes que operen con la modalidad PAC aprobado mediante resolución, contarán con los siguientes plazos para la implementación del sistema:

- Estos plazos se computarán a partir del 30 de julio de 2021. Si la resolución que otorga autorización para el uso de este modelo es emitida después de esa fecha, los plazos se computarán a partir de que dicha resolución se encuentre ejecutoriada y en firme.

- Firma electrónica. Toda persona jurídica que, en uso de su derecho, decida utilizar Factura Electrónica bajo la modalidad de PAC, deberá completar el formulario en línea que contiene la solicitud de apoderado para retiro de la firma electrónica establecido desde el sistema etax2.0. El resto del trámite se llevará a cabo en la Dirección Nacional Electrónica del Registro Público de Panamá, de acuerdo a sus procedimientos.

- Afiliación contribuyente – confirmación de PAC. Dentro de los plazos otorgados, y una vez culminadas las pruebas de certificación, el contribuyente emisor deberá asegurarse de que el PAC informe a través del Servicio Web de afiliación, para que sea habilitado como emisor de factura electrónica. Luego de realizado este paso, el contribuyente deberá ingresar al e-tax2.0 y realizar la confirmación de afiliación PAC.

- Mecanismos de Facturación actuales. las personas naturales o jurídicas que realicen la solicitud de adopción de SFEP como método de facturación bajo la modalidad PAC, y se le autoricé mediante resolución, podrá mantener los mecanismos de facturación actuales durante el periodo de cumplimiento de los plazos mencionados en esta resolución.

👉 Para acceder a la Resolución completa, haz click aquí 👈